Φορολογικός χειρισμός επιδομάτων που παραχωρούνται από το Υπουργείο Εργασίας, Πρόνοιας και Κοινωνικών ΑσφαλίσεωνGiorgos Agapiou2020-07-06T09:33:50+03:00

Μέσα στα πλαίσια των περί των εκτάκτων μέτρων που ξεκίνησαν να λαμβάνονται από το Υπουργείο Εργασίας, Πρόνοιας και Κοινωνικών Ασφαλίσεων από τον Μάρτιο του 2020 για την αντιμετώπιση της πανδημίας του ιού COVID 19 Νόμοι του 2020, η Υπουργός Εργασίας, Πρόνοιας και Κοινωνικών Ασφαλίσεων προχώρησε στην έκδοση διάφορων Αποφάσεων μέσω των οποίων αναφέρονται οι λεπτομέρειες αναφορικά με το κάθε επίδομα, καθώς και κάτω από ποιες συνθήκες παραχωρούνται το καθένα από αυτά.

Πιο συγκεκριμένα, παραχωρείται ειδικό ανεργιακό επίδομα για σχέδιο πλήρους ή/και μερικής αναστολής εργασιών, ειδικό επίδομα ασθενείας, ειδική άδεια για φροντίδα παιδιών και ειδικό επίδομα για αυτοτελείς εργαζομένους (όπου υπάρχει πλήρης ή μερική αναστολή εργασιών).

Από τις Αποφάσεις διαφαίνεται ότι η παραχώρηση των επιδομάτων αυτών γίνεται ξεκάθαρα μόνο για ανθρωπιστικούς λόγους, ως συνέπεια της πρωτόγνωρης αυτής κατάστασης που προέκυψε στην χώρα με αφορμή την εν λόγω πανδημία. Γενικότερα, τα επιδόματα αυτά δίδονται, κάτω από ειδικές συνθήκες που προέκυψαν από εξωγενή παράγοντα, χωρίς την παροχή εργασίας του δικαιούχου, και πέραν τούτου αποτελούν οικονομική ενίσχυση-βοήθημα από το Κράτος αποκλειστικά για τη στήριξη των μισθωτών. Συνεπώς, δεν μπορούν να χαρακτηριστούν ως «εισόδημα» εφόσον καταβάλλονται προσωρινά στα δικαιούχα πρόσωπα και δεν χαρακτηρίζονται με περιοδικότητα από κάποια μόνιμη πηγή προέλευσης.

Είναι γεγονός ότι η συμμετοχή κάποιου υπαλλήλου σε κάποια σχέδιο προϋποθέτει την τήρηση συγκεκριμένων όρων από τις επιχειρήσεις, π.χ. η επιχείρηση δεν θα απολύσει κανένα υπάλληλο ενόσω ισχύει το σχέδιο συν επιπλέον ένα μήνα, τα έσοδα της επιχείρησης έχουν μειωθεί πέραν του 25%, κλπ. Επισημαίνεται επίσης ότι οι προϋποθέσεις αυτές αφορούν την επιχείρηση που εργοδοτεί το πρόσωπο και δεν επηρεάζουν το δικαιούχο πρόσωπο. Σε καμιά περίπτωση δεν θεωρείται επιχορήγηση του Κράτους προς τον εργοδότη για κάλυψη του μισθού του υπαλλήλου για την υπό αναφορά περίοδο. Επίσης, ούτε οι προϋποθέσεις που υφίστανται μόνο για τους εργοδότες επηρεάζουν με οποιοδήποτε τρόπο το φορολογικό σχεδιασμό των επιδομάτων αυτών.

Με βάση τα πιο πάνω εξάγεται το συμπέρασμα ότι τα πιο πάνω αναφερόμενα επιδόματα δεν εμπίπτουν στις διατάξεις του Άρθρου 5 του περί Φορολογίας του Εισοδήματος Νόμου (Ν.118(Ι)/2002) όπως έχει τροποποιηθεί και ως εκ τούτου απαλλάσσονται του φόρου εισοδήματος.

Ωστόσο, η καταβολή οποιουδήποτε άλλου ποσού, πέραν από τα προαναφερθέντα επιδόματα προς τον υπάλληλο τότε αυτό το ποσό δεν απαλλάσσεται του φόρου εισοδήματος.

Λαμβάνοντας υπόψη τον πιο πάνω χειρισμό, οι εργοδότες δεν χρειάζεται να συμπεριλάβουν τα ποσά αυτά στη δήλωση εργοδότη.

Τμήμα Φορολογίας, 22 Ιουνίου 2020

Παράταση υποβολής Δήλωσης Εισοδήματος (ΤΦ1) και (ΤΦ1 αυτοεργ.) για το 2019 και πληρωμής οφειλόμενου φόρουGiorgos Agapiou2020-07-06T09:34:17+03:00

Το Τμήμα Φορολογίας ενημερώνει ότι, η ημερομηνία υποβολής της Δήλωσης Εισοδήματος 2019 για: (α) μισθωτούς και συνταξιούχους (ΤΦ1) και (β) αυτοεργοδοτούμενους των οποίων ο κύκλος εργασιών δεν υπερβαίνει τις €70,000 (ΤΦ1 αυτοεργοδοτούμενου), καθώς και η πληρωμή του οφειλόμενου φόρου, παρατείνεται μέχρι και την 30η Οκτωβρίου 2020 και ώρα 23:59 (ΚΔΠ 247/2020).

Επισημαίνεται ότι, υποχρέωση υποβολής Δήλωσης Εισοδήματος (ΤΦ1) και (ΤΦ1αυτ.) για το έτος 2019, προκύπτει ΜΟΝΟ όταν το Μεικτό Ετήσιο Εισόδημα υπερβαίνει τις €19,500.

Οι πιο πάνω Δηλώσεις θα είναι σύντομα διαθέσιμες για ηλεκτρονική υποβολή και οι χρήστες TAXISnet, θα λάβουν σχετική ειδοποίηση στο ηλεκτρονικό τους ταχυδρομείο (TAXISnet email address).

Τμήμα Φορολογίας, 16 Ιουνίου 2020

Αλλαγή καθορισμένης φορολογικής περιόδου και υπολογισμός οφειλόμενου φόρουGiorgos Agapiou2020-07-06T09:34:55+03:00

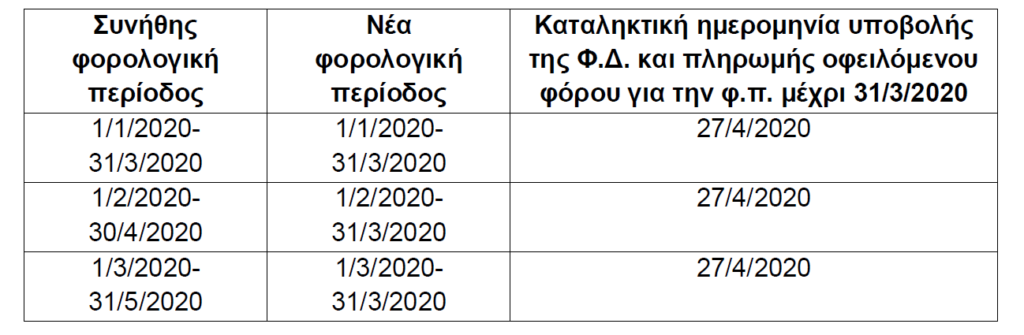

Η παρούσα ανακοίνωση αφορά μόνο τα πρόσωπα τα οποία έχουν λάβει σχετική ειδοποίηση με μήνυμα στην τελευταία ηλεκτρονική διεύθυνση που είναι καταχωρημένη στο σύστημα TAXISnet σε σχέση με την επιχείρηση τους.

Αλλαγή καθορισμένης φορολογικής περιόδου

Με βάση και το περιεχόμενο του εν λόγω ηλεκτρονικού μηνύματος, τα πρόσωπα αυτά έχουν ενημερωθεί για την τροποποίηση της διάρκειας των φορολογικών τους περιόδων, με την τρέχουσα φορολογική τους περίοδο να λήγει στις 31 Μαρτίου 2020 και τις επόμενες φορολογικές τους περιόδους να είναι διάρκειας ενός (1) ημερολογιακού μήνα μέχρι και τις 30 Ιουνίου 2020.

Με την ίδια ειδοποίηση, έχουν επίσης ενημερωθεί ότι έχει τροποποιηθεί και η ημερομηνία υποβολής εκάστης φορολογικής δήλωσης αναφορικά με τις φορολογικές περιόδους αυτές, και αυτή έχει καθοριστεί ως η εικοστή έβδομη μέρα του μήνα που ακολουθεί το τέλος της κάθε φορολογικής περιόδου.

Ενόψει των πιο πάνω οι υποχρεώσεις σε σχέση με την πρώτη τους φορολογική περίοδο (φ.π.) μεταβάλλονται όπως φαίνεται πιο κάτω,

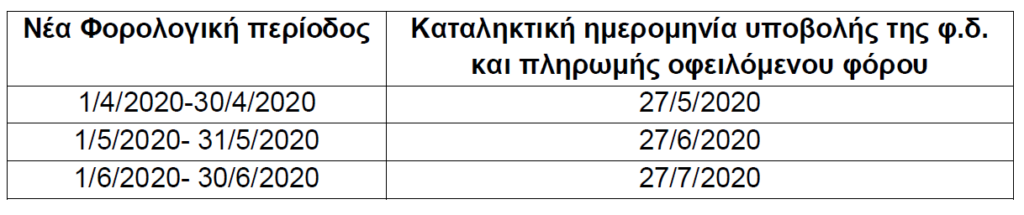

Οι υποχρεώσεις σε σχέση με όλες τις επόμενες φορολογικές δηλώσεις οι οποίες αρχίζουν από 1/4/2020 και μετά καθορίζονται ως εξής:

Τμήμα Φορολογίας

Ειδικό Σχέδιο Πλήρους Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού ΕπιδόματοςGiorgos Agapiou2020-07-06T09:35:11+03:00

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΠΡΟΝΟΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ

Μέτρα στήριξης για αντιμετώπιση των επιπτώσεων του κορωνοϊού

Ειδικό Σχέδιο Πλήρους Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού Επιδόματος

Ισχύει από 11/3/2020 μέχρι 12/4/2020 (ανάλογα με την ημερομηνία κατά την οποία έχουν τεθεί σε υποχρεωτική αναστολή με βάση απόφαση της Κυβέρνησης) για:

Επιχειρήσεις (νομικά ή φυσικά πρόσωπα που είναι εργοδότες) που έχουν αναστείλει πλήρως την εργασία τους σύμφωνα με τα Διατάγματα του Υπουργού Υγείας και τις σχετικές αποφάσεις του Υπουργικού Συμβουλίου νοουμένου ότι δεν έχει διαφοροποιηθεί η φύση ή και ο τρόπος δραστηριοποίησής τους

Βασική προϋπόθεση συμμετοχής στο Σχέδιο είναι να μην έχει απολυθεί οποιοσδήποτε εργοδοτούμενος από την 1η Μαρτίου 2020 και σε περίπτωση έγκρισης της αίτησης, να μην απολυθεί οποιοσδήποτε εργαζόμενος τόσο για την περίοδο συμμετοχής της επιχείρησης στο Σχέδιο όσο και για επιπρόσθετη περίοδο ίση με την περίοδο συμμετοχής στο Σχέδιο συν ένα επιπλέον μήνα (εκτός για λόγους που αιτιολογείται απόλυση άνευ προειδοποιήσεως). Νοείται ότι οι επιχειρήσεις δεν θα μπορούν να απολύουν εργαζομένους για οικονομικούς λόγους κατά το ανωτέρω διάστημα.

Για επιχειρήσεις που εργοδοτούν πέραν των 9 εργοδοτουμένων θα καταβληθεί Ειδικό Ανεργιακό Επίδομα στο 90% των εργοδοτουμένων τους, εφόσον πληρούνται οι όροι και προϋποθέσεις που έχουν καθοριστεί.

Στο εναπομείναν 10% περιλαμβάνονται οι διευθυντές μέτοχοι, συνέταιροι που κατέχουν πέραν του 20% των μετοχών, γενικοί διευθυντές και διευθυντικά στελέχη. Σε περίπτωση κατά την οποία τα πιο πάνω πρόσωπα υπερβαίνουν σε αριθμό το 10% των εργοδοτουμένων της επιχείρησης, τότε δύνανται να συμπεριληφθούν και να καταβληθεί το Ειδικό Ανεργιακό Επίδομα εφόσον πληρούνται οι όροι και προϋποθέσεις

Για τον υπολογισμό του αριθμού των εργοδοτουμένων που εμπίπτουν στο 90% του συνόλου των εργοδοτουμένων, το αποτέλεσμα της μαθηματικής πράξης στρογγυλοποιείται στον πλησιέστερο ακέραιο αριθμό.

Για επιχειρήσεις που εργοδοτούν μέχρι 9 εργοδοτούμενους δύναται να καταβάλλεται Ειδικό Ανεργιακό Επίδομα σε όλους τους εργοδοτούμενους της επιχείρησης ανεξαρτήτως της ιδιότητας των προσώπων αυτών.

Ειδικό Σχέδιο Πλήρους Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού Επιδόματος

Για την περίοδο για την οποία θα καταβληθεί το Ειδικό Ανεργιακό Επίδομα, ο εργοδότης απαλλάσσεται από την υποχρέωσή του για την καταβολή του μισθού στους εργοδοτούμενους του που έλαβαν το εν λόγω επίδομα.

Σε περίπτωση κατά την οποία έχει καταβληθεί μισθός και για την περίοδο για την οποία θα λάβουν εργοδοτούμενοι το Ειδικό Ανεργιακό Επίδομα, το μέρος του μισθού που αντιστοιχεί σε αυτή την περίοδο δύναται να συμψηφιστεί από τον εργοδότη.

Η περίοδος καταβολής του Ειδικού Ανεργιακού Επιδόματος θα θεωρείται περίοδος εξομοιούμενης ασφάλισης για σκοπούς εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων και θα πιστωθεί αναλόγως ο ασφαλιστικός λογαριασμός του δικαιούχου.

Πώς υπολογίζεται το Ειδικό Ανεργιακό Επίδομα που καταβάλλεται σε εργοδοτούμενους, νοουμένου ότι πληρούνται όλοι οι όροι και προϋποθέσεις:

Για μισθωτά πρόσωπα για τα οποία πληρούνται οι ασφαλιστικές προϋποθέσεις αναφορικά με το ανεργιακό επίδομα με βάση τον περί Κοινωνικών Ασφαλίσεων Νόμο, στο 60% της αξίας των ασφαλιστικών μονάδων σύμφωνα με τον πιο πάνω Νόμο.

Για μισθωτά πρόσωπα για τα οποία δεν πληρούνται οι ασφαλιστικές προϋποθέσεις με βάση τον περί Κοινωνικών Ασφαλίσεων Νόμο και είναι ασφαλισμένοι στο Ταμείο Κοινωνικών Ασφαλίσεων τον Ιανουάριο 2020 και θα καταβάλλεται Ειδικό Επίδομα υπό προϋποθέσεις, το ύψος του οποίου θα καθοριστεί με μεταγενέστερη Απόφαση.

Το ανώτατο ποσό που δύναται να καταβληθεί ως Ειδικό Ανεργιακό Επίδομα για περίοδο ενός μήνα δεν μπορεί να υπερβαίνει τα €1.214.

Το Ειδικό Ανεργιακό Επίδομα δεν παρέχεται για καμία περίοδο για την οποία ο εργοδοτούμενος λαμβάνει ανεργιακό επίδομα, ειδικό επίδομα ασθενείας, επίδομα ασθενείας, επίδομα ειδικής άδειας ή άλλες παρόμοιες παροχές από το Ταμείο Κοινωνικών Ασφαλίσεων.

Oι εργοδοτούμενοι οι οποίοι είχαν ενταχθεί στο Σχέδιο Αναστολής Εργασιών της τουριστικής βιομηχανίας (όπως ξενοδοχεία και υπηρεσίες εστίασης) δύνανται με την ολοκλήρωση της περιόδου της αναστολής τους να ενταχθούν στο παρόν Σχέδιο.

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΠΡΟΝΟΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ

Μέτρα στήριξης για αντιμετώπιση των επιπτώσεων του κορωνοϊού

Ειδικό Επίδομα Αυτοτελώς Εργαζομένων

Ισχύει από 16/3/2020 μέχρι 12/4/2020 για:

o αυτοτελώς εργαζομένους οι οποίοι έχουν αναστείλει πλήρως την εργασία τους σύμφωνα με τα Διατάγματα του Υπουργού Υγείας και τις σχετικές αποφάσεις του Υπουργικού Συμβουλίου νοουμένου ότι δεν έχει διαφοροποιηθεί η φύση ή και ο τρόπος δραστηριοποίησής τους, και

o αυτοτελώς εργαζομένους οι οποίοι έχουν αναστείλει μερικώς την εργασία τους, δηλαδή έχουν μείωση του κύκλου εργασιών τους πέραν του 25% κατά το μήνα Μάρτιο 2020 και προβλέπουν αντίστοιχη μείωση του κύκλου εργασιών τους και για το μήνα Απρίλιο 2020, σε σύγκριση με τους αντίστοιχους μήνες του προηγούμενου έτους και η μείωση του κύκλου εργασιών τους οφείλεται αποκλειστικά στην κατάσταση που περιήλθε η επιχείρηση τους λόγω της πανδημίας του κορωνοϊού COVID 19. Σε περίπτωση που η επιχείρηση δεν λειτουργούσε κατά το προηγούμενο έτος τότε η σύγκριση θα γίνει με τους μήνες που προηγούνται του Μαρτίου 2020.

Δεν μπορούν να συμμετάσχουν αυτοτελώς εργαζόμενοι που ασκούν οποιοδήποτε από τα πιο κάτω επαγγέλματα:

Φαρμακολόγοι, μικροβιολόγοι και παρόμοιοι

Ιατροί (δεν περιλαμβάνονται οδοντίατροι)

Κτηνίατροι

Φαρμακοποιοί

Χειριστές ιατρικών συσκευών και εξοπλισμού

Ασφαλιστές, αντιπρόσωποι / πωλητές ασφαλειών

Περιπτεριούχοι, παντοπώλες, πωλητές, μίνι μάρκετ

Παρασκευαστές γαλακτοκομικών προϊόντων

Εκπαιδευτικοί κρατικών ινστιτούτων (οι απολαβές τους θα καταβληθούν από το Υπουργείο Παιδείας, Πολιτισμού, Αθλητισμού και Νεολαίας)

Ο λόγος της μη συμπερίληψης των πιο πάνω επαγγελμάτων είναι ότι η οικονομική δραστηριότητα τους δεν έχει επηρεαστεί ιδιαίτερα.

Ειδικό Επίδομα Αυτοτελώς Εργαζομένων

Βασική προϋπόθεση συμμετοχής στο Σχέδιο είναι να μην έχει απολυθεί οποιοσδήποτε εργοδοτούμενος από την 1η Μαρτίου 2020 και σε περίπτωση έγκρισης της αίτησης, να μην απολυθεί οποιοσδήποτε εργαζόμενος τόσο για την περίοδο συμμετοχής της επιχείρησης στο Σχέδιο όσο και για επιπρόσθετη περίοδο ίση με την περίοδο συμμετοχής στο Σχέδιο συν ένα επιπλέον μήνα (εκτός για λόγους που αιτιολογείται απόλυση άνευ προειδοποιήσεως). Νοείται ότι οι επιχειρήσεις δεν θα μπορούν να απολύουν εργαζομένους για οικονομικούς λόγους κατά το ανωτέρω διάστημα.

Το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων (εβδομαδιαίο) θα ισούται με το 60% του ποσού του εβδομαδιαίου ύψους των ασφαλιστέων αποδοχών, βάσει των οποίων ο δικαιούχος είχε την υποχρέωση καταβολής εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων για το τέταρτο τρίμηνο του 2019.

Το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων δεν μπορεί να είναι μικρότερο των €300 αν αφορά περίοδο τεσσάρων βδομάδων και με ανώτατο όριο τα €900 αν αφορά περίοδο τεσσάρων βδομάδων.

Οι αυτοτελώς εργαζόμενοι που εργοδοτούν και άλλα πρόσωπα μπορούν να υποβάλουν για τους εργοδοτούμενούς τους και αίτηση για το Σχέδιο Πλήρους ή Μερικής Αναστολής Εργασιών της Επιχείρησης.

Το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων δεν παρέχεται για περίοδο για την οποία ο αιτητής λαμβάνει ανεργιακό επίδομα, ειδικό επίδομα ασθενείας, ειδικό ανεργιακό επίδομα, επίδομα ασθενείας, επίδομα Ειδικής Άδειας για Φροντίδα Παιδιών, ή άλλες παρόμοιες παροχές από το Ταμείο Κοινωνικών Ασφαλίσεων.

Βασική προϋπόθεση συμμετοχής είναι να μην έχει απολύσει οποιοδήποτε υπάλληλό του από την 1η Μαρτίου 2020 και για την περίοδο για την οποία θα λαμβάνει το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων όσο και για επιπρόσθετη περίοδο ίση με την περίοδο για την οποία θα λαμβάνει το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων συν ένα επιπλέον μήνα (εκτός για λόγους που αιτιολογείται απόλυση άνευ προειδοποιήσεως).

Για την περίοδο για την οποία θα καταβληθεί το Ειδικό Επίδομα Αυτοτελώς Εργαζομένων, ο αυτοτελώς εργαζόμενος απαλλάσσεται από την υποχρέωσή του για καταβολή εισφορών στις Υπηρεσίες Κοινωνικών Ασφαλίσεων.

Η περίοδος καταβολής του Ειδικού Επιδόματος Αυτοτελώς Εργαζομένων θα θεωρείται περίοδος εξομοιούμενης ασφάλισης για σκοπούς εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων και θα πιστωθεί αναλόγως ο ασφαλιστικός λογαριασμός του δικαιούχου.

Ειδικό Σχέδιο Μερικής Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού ΕπιδόματοςGiorgos Agapiou2020-07-06T09:35:49+03:00

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΠΡΟΝΟΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΑΣΦΑΛΙΣΕΩΝ

Μέτρα στήριξης για αντιμετώπιση των επιπτώσεων του κορωνοϊού

Ειδικό Σχέδιο Μερικής Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού Επιδόματος

Ισχύει από 16/3/2020 μέχρι 12/4/2020 για:

Επιχειρήσεις (νομικά ή φυσικά πρόσωπα) που έχουν ανασταλεί μερικώς την εργασία τους, δηλαδή έχουν μείωση του κύκλου εργασιών πέραν του 25% κατά το μήνα Μάρτιο 2020 και προβλέπουν αντίστοιχη μείωση του κύκλου εργασιών της και για το μήνα Απρίλιο 2020, σε σύγκριση με τους αντίστοιχους μήνες του προηγούμενου έτους και η μείωση του κύκλου εργασιών της οφείλεται αποκλειστικά στην κατάσταση που περιήλθε η επιχείρηση λόγω της πανδημίας του κορωνοϊού COVID 19.

Σε περίπτωση που η επιχείρηση δεν λειτουργούσε κατά το προηγούμενο έτος τότε η σύγκριση θα γίνει με τους μήνες που προηγούνται του Μαρτίου 2020.

Βασική προϋπόθεση συμμετοχής στο Σχέδιο είναι να μην έχει απολυθεί οποιοσδήποτε εργοδοτούμενος από την 1η Μαρτίου 2020 και σε περίπτωση έγκρισης της αίτησης, να μην απολυθεί οποιοσδήποτε εργαζόμενος τόσο για την περίοδο συμμετοχής της επιχείρησης στο Σχέδιο όσο και για επιπρόσθετη περίοδο ίση με την περίοδο συμμετοχής στο Σχέδιο συν ένα επιπλέον μήνα (εκτός για λόγους που αιτιολογείται απόλυση άνευ προειδοποιήσεως). Νοείται ότι οι επιχειρήσεις δεν θα μπορούν να απολύουν εργαζομένους για οικονομικούς λόγους κατά το ανωτέρω διάστημα.

Επιχειρήσεις οι οποίες εργοδοτούν μέχρι 50 εργοδοτουμένους δύνανται να ενταχθούν στο Ειδικό Σχέδιο Μερικής Αναστολής των Εργασιών της Επιχείρησης και να δηλώσουν το 75% του συνολικού αριθμού των εργοδοτουμένων τους για να τους καταβληθεί Ειδικό Ανεργιακό Επίδομα εφόσον πληρούνται οι όροι και προϋποθέσεις.

Επιχειρήσεις οι οποίες εργοδοτούν περισσότερους από 50 εργοδοτουμένους δύνανται να ενταχθούν στο Ειδικό Σχέδιο Μερικής Αναστολής των Εργασιών της Επιχείρησης και να δηλώσουν το 60% του συνολικού αριθμού των εργοδοτουμένων τους για να τους καταβληθεί Ειδικό Ανεργιακό Επίδομα εφόσον πληρούνται οι όροι και προϋποθέσεις.

Για τον υπολογισμό του αριθμού των εργοδοτουμένων που εμπίπτουν είτε στο 75% είτε στο 60% του συνόλου των εργοδοτουμένων, το αποτέλεσμα της μαθηματικής πράξης στρογγυλοποιείται στον πλησιέστερο ακέραιο αριθμό.

Ειδικό Σχέδιο Μερικής Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού Επιδόματος

Διευκρινίζεται ότι για επιχειρήσεις που εργοδοτούν μέχρι δύο πρόσωπα, το Ειδικό Ανεργιακό Επίδομα δύναται να καταβληθεί σε όλους τους εργοδοτούμενους ανεξαρτήτως της ιδιότητας τους, εφόσον πληρούνται οι όροι και προϋποθέσεις.

Για επιχειρήσεις που εργοδοτούν πέραν των 2 εργαζομένων, το Ειδικό Ανεργιακό Επίδομα δεν παρέχεται σε διευθυντές μέτοχους, συνέταιρους που κατέχουν πέραν του 20% των μετοχών, γενικούς διευθυντές και διευθυντικά στελέχη, οι οποίοι εμπίπτουν είτε στο 25% είτε στο 40% του προσωπικού, ανάλογα με την περίπτωση, στο οποίο δεν δύναται να καταβληθεί το Ειδικό Ανεργιακό Επίδομα.

Σε περίπτωση κατά την οποία τα πρόσωπα που αναφέρονται ανωτέρω υπερβαίνουν σε αριθμό το 25% ή το 40% των εργοδοτουμένων της επιχείρησης, ανάλογα με την περίπτωση, τότε δύνανται να συμπεριληφθούν και να τους καταβληθεί το Ειδικό Ανεργιακό Επίδομα εφόσον πληρούνται οι όροι και προϋποθέσεις.

Για την περίοδο για την οποία θα καταβληθεί το Ειδικό Ανεργιακό Επίδομα, ο εργοδότης απαλλάσσεται από την υποχρέωσή του για την καταβολή του μισθού στους εργοδοτούμενους του που έλαβαν το εν λόγω επίδομα.

Σε περίπτωση κατά την οποία έχει καταβληθεί μισθός και για την περίοδο για την οποία θα λάβουν εργοδοτούμενοι το Ειδικό Ανεργιακό Επίδομα, το μέρος του μισθού που αντιστοιχεί σε αυτή την περίοδο δύναται να συμψηφιστεί από τον εργοδότη.

Για τις επιχειρήσεις που θα ενταχθούν στο Σχέδιο Μερικής Αναστολής Εργασιών της Επιχείρησης, ο εργοδότης έχει τη δυνατότητα να απασχολεί προσωπικό το οποίο θα λαμβάνει Ειδικό Ανεργιακό Επίδομα στην επιχείρηση, καταβάλλοντας στο εν λόγω προσωπικό το υπόλοιπο του μισθού τους και τις ανάλογες εισφορές στα Ταμεία Κοινωνικών Ασφαλίσεων που αναλογούν στο επιπρόσθετο ποσό που θα καταβληθεί από τον εργοδότη.

Το υπόλοιπο του μισθού δύναται να διαφοροποιηθεί εφόσον συναινεί ο εργοδοτούμενος ανάλογα με τις ώρες απασχόλησής του.

Ο εργοδοτούμενος στον οποίο θα καταβληθεί το Ειδικό Ανεργιακό Επίδομα δύναται, εφόσον συναινεί, να απασχολείται στην επιχείρηση με την καταβολή της διαφοράς του μισθού του από το Ειδικό Ανεργιακό Επίδομα ή, εφόσον συναινεί ο εργοδοτούμενος, με διαφοροποίηση της πιο πάνω διαφοράς ανάλογα με τις ώρες απασχόλησης.

Η περίοδος καταβολής του Ειδικού Ανεργιακού Επιδόματος θα θεωρείται περίοδος εξομοιούμενης ασφάλισης για σκοπούς εισφορών στο Ταμείο Κοινωνικών Ασφαλίσεων και θα πιστωθεί αναλόγως ο ασφαλιστικός λογαριασμός του δικαιούχου.

Το Ειδικό Σχέδιο Μερικής Αναστολής των Εργασιών της Επιχείρησης δεν εφαρμόζεται για οργανισμούς του δημόσιου και ευρύτερου δημόσιου τομέα, οργανισμούς δημοσίου δικαίου και άλλους παρόμοιας φύσης οργανισμούς και άλλες οικονομικές δραστηριότητες οι οποίες εκ των πραγμάτων δεν έχουν υποστεί μείωση του κύκλου εργασιών τους όπως εμφαίνονται πιο κάτω:

Ειδικό Σχέδιο Μερικής Αναστολής Εργασιών της Επιχείρησης και παροχής Ειδικού Ανεργιακού Επιδόματος

Εμπόριο φρούτων, λαχανικών, κρεάτων και ψαριών o Δορυφορικές και άλλες τηλεπικοινωνιακές υπηρεσίες o Παραγωγή ηλεκτρικού ρεύματος

o Συλλογή και διαχείριση Αποβλήτων

o Χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες, περιλαμβανομένων των Αδειοδοτημένων Τραπεζικών Ιδρυμάτων

Κτηνιατρικές Δραστηριότητες

Ιατροί (εξαιρουμένων Οδοντιάτρων) o Νοσοκομειακές Δραστηριότητες

o Γηροκομεία

o Παραγωγή φαρμακευτικών σκευασμάτων

o Χονδρικό εμπόριο φαρμακευτικών προϊόντων o Φαρμακεία

o Εμπόριο ιατρικών και ορθοπεδικών ειδών

Διευκρινίζεται ότι η εργοδότηση οικιακού προσωπικού δεν εμπίπτει με οποιονδήποτε τρόπο στους εργοδοτούμενους που καλύπτονται

Πώς υπολογίζεται το Ειδικό Ανεργιακό Επίδομα που καταβάλλεται σε εργοδοτούμενους, νοουμένου ότι πληρούνται όλοι οι όροι και προϋποθέσεις:

Για μισθωτά πρόσωπα για τα οποία πληρούνται οι ασφαλιστικές προϋποθέσεις αναφορικά με το ανεργιακό επίδομα με βάση τον περί Κοινωνικών Ασφαλίσεων Νόμο, στο 60% της αξίας των ασφαλιστικών μονάδων σύμφωνα με τον πιο πάνω Νόμο.

Για μισθωτά πρόσωπα για τα οποία δεν πληρούνται οι ασφαλιστικές προϋποθέσεις με βάση τον περί Κοινωνικών Ασφαλίσεων Νόμο και είναι ασφαλισμένοι στο Ταμείο Κοινωνικών Ασφαλίσεων τον Ιανουάριο 2020 και θα καταβάλλεται Ειδικό Επίδομα υπό προϋποθέσεις, το ύψος του οποίου θα καθοριστεί με μεταγενέστερη Απόφαση.

Το ανώτατο ποσό που δύναται να καταβληθεί ως Ειδικό Ανεργιακό Επίδομα για περίοδο ενός μήνα δεν μπορεί να υπερβαίνει τα €1.214.

Το Ειδικό Ανεργιακό Επίδομα δεν παρέχεται για καμία περίοδο για την οποία ο εργοδοτούμενος λαμβάνει ανεργιακό επίδομα, ειδικό επίδομα ασθενείας, επίδομα ασθενείας, επίδομα ειδικής άδειας ή άλλες παρόμοιες παροχές από το Ταμείο Κοινωνικών Ασφαλίσεων.

Μη καταβολή της πρόσθετης εισφοράς ΓεΣΥ για 2 μήνεςGiorgos Agapiou2020-07-06T09:36:09+03:00

Ενόψει του Προγράμματος Στήριξης Δημοσιονομικής Φύσεως και μετά από απόφαση του Υπουργικού Συμβουλίου για την μη καταβολή εισφοράς στο ΓεΣΥ για περίοδο δύο μηνών, τα ποσοστά εισφορών στο ΓεΣΥ διαμορφώνονται όπως φαίνονται στον πιο πάνω πίνακα.

Σημείωση: Για το Μάρτιο η εισφορά θα είναι η αυξημένη. Για τους μήνες Απρίλιο και Μάιο η εισφορά θα είναι μειωμένη. Για τον μήνα Ιούνιο και εντεύθεν η εισφορά θα είναι η αυξημένη).

Αποφάσεις στο πλαίσιο του Προγράμματος Στήριξης για αντιμετώπιση των επιπτώσεων του κορωνοϊούGiorgos Agapiou2020-07-06T09:36:50+03:00

Το Υπουργείο Οικονομικών, ανακοινώνει ότι στο πλαίσιο του Προγράμματος Στήριξης για αντιμετώπιση των επιπτώσεων του κορωνοϊού, εγκρίθηκαν την Τετάρτη 18 Μαρτίου 2020 τα πιο κάτω: 1. Νομοσχέδιο που προνοεί προσωρινή αναστολή μέχρι τέλος Απριλίου 2020 της υποχρέωσης υποβολής φορολογικής δήλωσης και καταβολής του ΦΠΑ, νοουμένου ότι το υποκείμενο στο φόρο πρόσωπο καταβάλει το ποσό οφειλόμενου ΦΠΑ, μέχρι τις 10 Νοεμβρίου 2020, όταν οι συνολικές εκροές κατά τους τελευταίους 12 μήνες που προηγούνται της λήξης της καθορισμένης φορολογικής περιόδου, δεν έχουν υπερβεί το ένα εκατομμύριο ευρώ. 2. Νομοσχέδιο που προνοεί μείωση του βασικού συντελεστή ΦΠΑ από 19% σε 17% για περίοδο δύο μηνών, από 1 Απριλίου 2020 μέχρι 31 Μαΐου 2020, καθώς επίσης και του μειωμένου συντελεστή ΦΠΑ, ο οποίος μειώνεται από 9% στο 7% για περίοδο τρεισήμισι μηνών, από 1 Απριλίου 2020 μέχρι 15 Ιουλίου 2020. 3. Προσωρινή διατήρηση της καταβολής συνεισφορών στο Γενικό Σύστημα Υγείας, με τους αρχικούς συντελεστές (από τους μισθωτούς, εργοδότες, αυτοεργοδοτούμενους, εισοδηματίες και το Κράτος ως εργοδότης και ως τρίτο μέρος), από την 1η Απριλίου 2020 μέχρι την 31η Μαΐου 2020. Για το μήνα Μάρτιο, θα εφαρμοστούν οι αυξημένες συνεισφορές για όλα τα μέρη. 4. Εισήγηση της Κυβέρνησης προς τη ΡΑΕΚ, για καθολική μείωση της τιμής χρέωσης της κατανάλωσης ηλεκτρικού ρεύματος κατά 10%, για περίοδο 3 μηνών. 5. Προσωρινή αναστολή της διαδικασίας εκποιήσεων από την ΚΕΔΙΠΕΣ για περίοδο 3 μηνών. 6. Παράταση για 3 μήνες της υποχρέωσης προσκόμισης των απαραίτητων δικαιολογητικών από ενδιαφερόμενους που υπέβαλαν ήδη αίτηση για ένταξη στο «Σχέδιο Εστία».

Πρόγραμμα στήριξης Δημοσιονομικής Φύσεως για αντιμετώπιση των επιπτώσεων του κορωνοϊούGiorgos Agapiou2020-03-19T15:36:17+03:00

Το

«Πρόγραμμα Στήριξης» που ανακοίνωσε η κυβέρνηση περιλαμβάνει τα ακόλουθα:

Α. ΕΝΙΣΧΥΣΗ

ΔΙΚΤΥΟΥ ΠΡΟΣΤΑΣΙΑΣ ΤΩΝ ΕΡΓΑΖΟΜΕΝΩΝ ΚΑΙ ΤΩΝ ΕΥΑΛΩΤΩΝ ΟΜΑΔΩΝ ΠΛΗΘΥΣΜΟΥ

Χορήγηση

«Ειδικής Άδειας» σε Γονείς που εργάζονται στον ιδιωτικό τομέα, για τη Φροντίδα

Παιδιών ηλικίας μέχρι 15 ετών (μέχρι και την Τρίτη τάξη Γυμνασίου) λόγω

αναστολής της φοίτησης σε σχολεία, δημόσια και ιδιωτικά, σε βρεφοκομικούς και

παιδοκομικούς σταθμούς (για ένα μήνα, €20εκ, εν δυνάμει δικαιούχοι 50.000 πρόσωπα)

Για

την «ειδική άδεια», η οποία, δύναται να έχει διάρκεια μέχρι και 4 εβδομάδες στο παρόν στάδιο, και στην οποία δεν περιλαμβάνονται

αργίες, θα παραχωρείται επίδομα ως ακολούθως:

Για

γονέα με μισθό μέχρι €2.500:

για τα πρώτα €1.000 του μισθού του γονέα θα καταβληθεί επίδομα «ειδικής άδειας»

σε ποσοστό 60% του μισθού και για τα επόμενα €1.000 του μισθού του, θα

καταβληθεί επίδομα σε ποσοστό 40%. Σημειώνεται ότι σε περιπτώσεις μονογονεϊκών

οικογενειών, η αναλογία για καταβολή του επιδόματος διαφοροποιείται στο 70% και

50% αντίστοιχα.

Η

άδεια θα παραχωρείται σε έναν από τους δύο γονείς και εάν ο ένας γονέας λάβει

την υπό αναφορά άδεια, ο έτερος δεν μπορεί να λάβει αντίστοιχη άδεια

ταυτοχρόνως. Επίσης, εάν ο ένας γονέας εργάζεται / λαμβάνει επίδομα ανεργίας/

συμμετέχει σε Σχέδιο Αναστολής Εργασιών και ο έτερος όχι, ο εργαζόμενος γονέας

δεν την δικαιούται, εκτός εάν ο γονέας που δεν εργάζεται έχει νοσήσει ο ίδιος

με τον ιό ή νοσηλεύεται ή είναι πρόσωπο με αναπηρία ή είναι πρόσωπο σε

υποχρεωτικό περιορισμό.

Η

υπό αναφορά άδεια σε γονείς για τη φροντίδα παιδιών θα παραχωρείται, εάν η φύση

της εργασίας τους δεν

επιτρέπει την τηλεργασία ή την εργασία από το σπίτι ή την εργασία με ευέλικτο

ωράριο και εάν δεν υπάρχει

εσωτερική βοήθεια. Η άδεια θα παραχωρείται σε συνεννόηση με τον εργοδότη,

εφόσον υποβληθεί σχετική αίτηση.

Η εν

λόγω άδεια εφαρμόζεται για γονείς προσώπων με αναπηρίες (ανεξαρτήτου ηλικίας),

νοουμένου ότι δεν παραχωρείται για τα εν λόγω πρόσωπα επίδομα φροντίδας.

Η

περίοδος της ειδικής άδειας, θα θεωρείται περίοδος εξομοιουμένης ασφάλισης.

Για

το δημόσιο τομέα, εργαζόμενοι οι οποίοι κριθούν από τους οικείους Υπουργούς ότι

πρέπει να προσέλθουν στην εργασία τους, αλλά παρίσταται ανάγκη να παραμείνουν

στην οικία τους για φροντίδα τους παιδιών τους, θα πρέπει σε συνεννόηση με τον

Προϊστάμενο τους, να γίνονται διευθετήσεις για την αντικατάσταση τους.

Σχέδιο Αναστολής Εργασιών

(€110 εκατ.)

Σε

όσες επιχειρήσεις έχει σήμερα αποφασισθεί να αναστείλουν τις εργασίες τους και

σε όσες επιχειρήσεις θα συνεχίσουν τη λειτουργία τους και θα υποστούν μείωση

του κύκλου εργασιών πέραν του 25% εφαρμόζεται Σχέδιο Αναστολήςτων εργασιών των επιχειρήσεων με στόχο να αποφευχθούν οι

απολύσεις εργαζομένων καιταυτόχρονα οι επηρεαζόμενοι εργαζόμενοι θα λαμβάνουν ανεργιακό επίδομα για όσο χρονικό διάστημα η επιχείρηση θα βρίσκεται σε

αναστολή εργασιών.

Σχέδιο

Στήριξης Μικρών Επιχειρήσεων, ύψους €10εκ, για επιχειρήσεις που εργοδοτούν

μέχρι 5 άτομα, υπό την προϋπόθεση ότι διατηρούν τους υπαλλήλους τους

στην εργασίακαι

έχουν υποστεί μείωση του κύκλου εργασιών τους πέραν του 25%. Το Σχέδιο προβλέπει επιδότηση του 70% του μισθού των

εργαζομένων. Οι προϋποθέσεις και οι

ασφαλιστικές δικλείδες του Σχεδίου θα ανακοινωθούν με την προκήρυξη.

Σχέδιο

απολαβών εργαζομένων στα Απογευματινά Προγράμματα του Υπουργείου Παιδείας:(€3

εκατ.)

Καταβολή

επιδόματος, το οποίο θα ισούται με πλήρεις απολαβές, σε περίπου 5000 πρόσωπα

που απασχολούνται σε Απογευματινά και βραδινά Προγράμματα του Υπουργείου

Παιδείας, Πολιτισμού, Αθλητισμού και Νεολαίας (Μουσικά Σχολεία, Αθλητικά

Σχολεία, Κρατικά Ινστιτούτα Επιμόρφωσης, Επιμορφωτικά Κέντρα,προαιρετικά

ΟλοήμεραΣχολεία, Απογευματινά και Βραδινά Προγράμματα Τεχνικών Σχολών και το

Πρόγραμμα «Δράσεις Σχολικής και Κοινωνικής Ένταξης») και άλλα παρόμοια

προγράμματα αγοράς υπηρεσιών του Υπουργείου Παιδείας.

5.Καταβολή «επιδόματος ασθενείας» κατά μέσο όρο €800

μηνιαίως σε:

Εργαζόμενους

που αντιμετωπίζουν ιδιαίτερα προβλήματα υγείαςκαι εμπίπτουν στον Κατάλογο που έχει ετοιμασθεί από το

Υπουργείο Υγείας, οι οποίοι πρέπεινα απουσιάσουν από την εργασία τους για σκοπούς

προστασίας της υγείας τους και μη επιδείνωσή της. Προϋπόθεση η προσκόμιση πιστοποιητικού από τον προσωπικό ιατρό

τους.

Περιπτώσεις

υποχρεωτικής απουσίας από την εργασία σε πρόσωπα με οδηγίες ή εντολή των Αρχών (Κατηγορία 1

[υποχρεωτικός περιορισμός υπό ιατρική παρακολούθηση (καραντίνα)] και Κατηγορία

2 [αυτοπεριορισμός υπό τηλεφωνική παρακολούθηση]), νοουμένου ότι οι υπό

περιορισμό εργαζόμενοι κατέχουν πιστοποιητικό που εκδίδεται από το Υπουργείο

Υγείας.

Πρόσωπα

πέραν της ηλικίας του 63ουέτους μέχρι την ηλικία του 65οέτους, οι οποίοι δεν λαμβάνουν θεσμοθετημένη σύνταξη και

συνεχίζουν να εργάζονται και οι οποίοι εμπίπτουν στις Κατηγορίες 1 και 2 του

Υπουργείου Υγείας, νοουμένου ότι οι υπό περιορισμό εργαζόμενοι κατέχουν

πιστοποιητικό που εκδίδεται από το Υπουργείο Υγείας.

Για

σκοπούς ενίσχυσηςτων

αυτοτελώς εργαζομένων, το επίδομα ασθενείας θα καταβάλλεται όπως και στους

μισθωτούς, από την τέταρτη ημέρα.

6.Επέκταση της χρονικής περιόδου υποβολής ενστάσεων στις

κοινωνικές ασφαλίσεις για τους αυτοεργοδοτούμενουςγια ένα μήνα μέχρι τις 30 Απριλίου 2020 (λήγει 31 Μαρτίου

2020)

7.Δημιουργία κινητών συνεργείων για την εξυπηρέτηση ηλικιωμένων και ευάλωτων

προσώπων, έτσι ώστε να μπορούν να προμηθεύονται τα αγαθά που έχουν ανάγκη.Θα ζητηθεί βοήθεια από Εθελοντικές Οργανώσεις και

Επιχειρήσεις για υλοποίηση του στόχου.

Η

καταβολή των παροχών για τις εν λόγω παροχές θα γίνεται με απλοποιημένες και

συνοπτικές διαδικασίες.

Β. ΕΝΙΣΧΥΣΗ

ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ

8.Πρόνοια για ενίσχυση του τομέα της υγείας με €100εκ για

καταπολέμηση της πανδημίας σε περίπτωση που χρειαστεί, τα οποία θα καλύπτουν,

μεταξύ άλλων:

Απασχόληση

πρόσθετου ιατρικού, νοσηλευτικού και υποστηρικτικού προσωπικού και για

αποτελεσματικότερη και αμεσότερη ανταπόκριση στο έργο που καλούνται να

διεκπεραιώσουν.

Ενίσχυση

σε εξοπλισμό και υλικοτεχνική υποδομή

Ενίσχυση

του Ινστιτούτου Νευρολογίας & Γενετικής τόσο σε ανθρώπινο δυναμικό όσο και

σε υλικοτεχνική υποδομή

Ενίσχυση του Κέντρου Ασθενοφόρων

Ενίσχυση της Υπηρεσίας 1420

9. Μη καταβολή

της πρόσθετης εισφοράς στο ΓΕΣΥ η οποία προγραμματίζεται την

31/3/2020 για δύο μήνες, από εργοδότες, εργαζομένους και κράτος, για ενίσχυση

του τομέα υγείας στην προσπάθεια καταπολέμησης του ιού και για μη επηρεασμό των

εισοδημάτων των εργαζομένων και των επιχειρήσεων. Σημειώνεται ότι δεν επηρεάζεται το χρονοδιάγραμμα για

εφαρμογή της 2ης Φάσης του ΓΕΣΥ. Σε περίπτωση που παρουσιαστούν αυξημένες

ανάγκες για την εφαρμογή της 2ης Φάσης του ΓΕΣΥ θα καλυφθούν από το κράτος

Γ. ΣΤΗΡΙΞΗ

ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ, ΕΝΙΣΧΥΣΗ ΤΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΚΑΙ ΤΟΝΩΣΗΣ ΤΗΣ ΕΣΩΤΕΡΙΚΗΣ

ΚΑΤΑΝΑΛΩΣΗΣ

10.Προσωρινή αναστολή για δύο μήνες της υποχρέωσης καταβολής

του ΦΠΑγια

παροχή ρευστότητας στις επιχειρήσεις (€240εκ). Αφορά επιχειρήσεις, των οποίων ο κύκλος εργασιών τους

δεν ήταν μεγαλύτερος από €1εκ σύμφωνα με τις φορολογικές δηλώσεις που

υποβλήθηκαν το 2019 και επιχειρήσεις των οποίων ο κύκλος των εργασιών μειώθηκε

πέραν του 25%, χωρίς την επιβολή οποιονδήποτε επιβαρύνσεων. Σημειώνεται ότι θα

γίνουν διευθετήσεις έτσι ώστε οι οφειλές να καταβάλλονται σταδιακά, μέχρι την

11 Νοεμβρίου 2020. Αφορά επιχειρήσεις

Το

μέτρο αυτό θα επιφέρει ενίσχυση της ρευστότητας των επιχειρήσεων κατά την

περίοδο στην οποία αναμένεται να αντιμετωπίσουν πρόβλημα ρευστότητας.

11.Προσωρινή μείωση του ΦΠΑ από 19% σε 17% για περίοδο δύο

μηνών και από 9% σε 7% για περίοδο τριάμισι μηνών,αμέσως μετά τη ψήφιση της σχετικής νομοθεσίας προς

ενίσχυση της αγοραστικής δύναμης των πολιτών και τόνωση της κατανάλωσης (€70

εκ.)

12. Για όσο διαρκεί η έκτακτη κατάσταση θα γίνουν ειδικές

ρυθμίσεις διευκολύνσεων για όσους έχουν ενταχθεί στο Σχέδιο Ληξιπρόθεσμων

Οφειλών (€15 εκ.)

13. Επίδομα παραμονής Φοιτητών στο εξωτερικό: Παρέχεται επίδομα ύψους €750

για κάλυψη εξόδων φοιτητών που φοιτούν σε πανεπιστημιακά ιδρύματα του

εξωτερικού που δεν θα επιστρέψουν στην Κύπρο την περίοδο των διακοπών του Πάσχα.

14.Παράταση για δυο μήνες της υποχρέωσης υποβολής

φορολογικών δηλώσεων για όσους είχαν υποχρέωση να το πράξουν μέχρι την

31.3.2020. (νέα προθεσμία 31.5.2020).

15.Αναστολή της απαίτησης κατακράτησης εγγυήσεωνστα πλαίσια συμβάσεων κράτους και ιδιωτικού τομέα για

προμήθειες υπηρεσιών ή προϊόντων που θα καθυστερήσουν λόγω της κρίσης. Το μέτρο

έχει ήδη τροχοδρομηθεί.

16.Στήριξη για ανάκαμψη του Τουρισμού.Πρόσθετες πιστώσεις €11εκγια υλοποίηση δράσεων στήριξης

του τουριστικού ρεύματος προς την Κύπρο, μεταξύ Ιουνίου και Σεπτεμβρίου του

2020, σε συνεργασία με Αεροπορικές Εταιρείες και Οργανωτές Ταξιδίων, καθώς και δράσεων για ενίσχυση

της προσέλκυσης τουριστών κατά την περίοδο Οκτωβρίου 2020– Μαρτίου 2021 (€11

εκ.)

17.Τραπεζικός τομέας: Η ΕΚΤ έχει ήδη μελετήσει μέτρα προς στήριξη των

τραπεζικών χορηγήσεων. Στα πλαίσια των νέων μέτρων, τα κυπριακά

χρηματοπιστωτικά ιδρύματα θα έχουν τη δυνατότητα να αντλήσουν ρευστότητα από το

ευρωσύστημα με σημαντικά ευνοϊκούς όρους. Τα μέτρα που έχουν αποφασιστεί από

την ΕΚΤ αφορούν μεταξύ άλλων, την απελευθέρωση των αποθεμάτων κεφαλαίων, που

για τις κυπριακές συστημικές τράπεζες υπολογίζονται από την ΚΤΚ πέραν του €1,3

δις. Επιπρόσθετα, η Κεντρική Τράπεζα της Κύπρου εξετάζει περαιτέρω μέτρα

τοπικού χαρακτήρα τα οποία θα ανακοινωθούν από το Διοικητή της Κεντρικής

Τράπεζας το αμέσως επόμενο διάστημα.

Δ. ΑΛΛΑ

ΜΕΤΡΑ ΠΡΟΣΤΑΣΙΑΣ ΤΩΝ ΠΟΛΙΤΩΝ

18.Εισαγωγή Πλαφόνστις τιμές προϊόντων προσωπικής υγιεινής (μάσκες,

αντισηπτικά, αντιβακτηριδιακά υγρά, σαπούνια κτλ) για να αντιμετώπιση

φαινομένων αισχροκέρδειας.

19.Αναγκαίο Προσωπικό στη Δημόσια Υπηρεσία:

Η

δημόσια υπηρεσία και ο ευρύτερος δημόσιος τομέας και οι υπηρετούντες στην

εκπαιδευτική υπηρεσία για τον ερχόμενο μήνα, από την Τρίτη 17/03/2020, θα

εργάζεται:

i.όπου είναι δυνατόν από την οικία τους

ii.με προσωπικό ασφαλείας για επείγοντα θέματα και

εξυπηρέτηση των πολιτών για έκτακτες ανάγκες

Της

πιο πάνω ρύθμισης εξαιρούνται

οι ουσιώδεις υπηρεσίες. Οι

αρμόδιοι Υπουργοί θα καθορίσουν τις ανάγκες του Υπουργείου τους και των

Τμημάτων τους για σωστό προγραμματισμό των εργασιών.

Όσον

αφορά την

Εκπαιδευτική Υπηρεσία, ο

Υπουργός Παιδείας και Πολιτισμού έχει εξουσιοδοτηθεί να εκπονήσει πρόγραμμα για

τις εκπαιδευτικές ανάγκες για όσο διαρκεί η μη λειτουργία των δημόσιων σχολείων

με στόχο μέσα από τη χρήση της τεχνολογίας να αντιμετωπιστεί μέρος του

εκπαιδευτικού προγράμματος.

Ανεξαρτήτως

των όσων έχουν αναφερθεί πιο πάνω και με στόχο την έγκαιρη και αποτελεσματική

υλοποίηση των μέτρων που εξαγγέλλονται, οι υπηρετούντες στη δημόσια υπηρεσία,

τον ευρύτερο δημόσιο τομέα και την εκπαιδευτική υπηρεσία θα υποχρεούνται εφόσον

δεν ευρίσκονται σε εντεταλμένη υπηρεσία ή σε κατ’ οίκον εργασία, εφόσον κληθούν

να παρέχουν τις υπηρεσίες τους και σε άλλους τομείς εάν κριθούν αναγκαίοι.

Δήλωση Προέδρου της Δημοκρατίας μετά την έκτακτη συνεδρία του Υπουργικού ΣυμβουλίουGiorgos Agapiou2020-03-19T15:35:48+03:00

Κατά τη σημερινή συνεδρία του Υπουργικού Συμβουλίου, επανεξετάστηκε η όλη κατάσταση που διαμορφώνεται με την αυξανόμενη εξάπλωση του κορωνοϊού. Με βάση τις επισημάνσεις του Παγκόσμιου Οργανισμού Υγείας και τα δεδομένα όπως διαφοροποιούνται, δυστυχώς, καθημερινά, τόσο στην Ευρώπη όσο και στην Κύπρο, το Υπουργικό Συμβούλιο θεωρεί πως η Κύπρος αντιμετωπίζει συνθήκες εκτάκτου ανάγκης. Προς τον πιο πάνω σκοπό, πρόσθετα των μέτρων που έχουν ήδη ληφθεί και με όσα είχαν εξαγγελθεί με το διάγγελμα μου της Παρασκευής, αποφασίστηκαν τα ακόλουθα τόσο όσον αφορά την διαφύλαξη της δημόσιας υγείας όσο και τη διασφάλιση της οικονομικής επιβίωσης των εργαζομένων, των επιχειρήσεων, των οικονομικά ευάλωτων ομάδων και της οικονομίας ευρύτερα. Όσον αφορά την προστασία του πληθυσμού από την περαιτέρω εξάπλωση της ασθένειας, αποφασίστηκαν τα ακόλουθα: Α. Η είσοδος στην Κυπριακή Δημοκρατία των προσώπων που ανέφερα στο διάγγελμα μου θα επιτρέπεται μόνο σε όσους κατά την άφιξη τους προσκομίζουν ιατρική βεβαίωση εξέτασης του κορωνοϊού από πιστοποιημένα ιατρικά κέντρα από τη χώρα προέλευσης τους. Όσοι εκπληρούν τις εν λόγω προϋποθέσεις, θα τίθενται υποχρεωτικά υπό περιορισμό (καραντίνα) για 14 μέρες, σε χώρους φιλοξενίας που θα καθορίζει η Κυπριακή Δημοκρατία. Θέλω να καταστήσω σαφές πως εις ουδένα θα επιτρέπεται η είσοδος στην Κυπριακή Δημοκρατία εάν δεν πληροί και δεν αποδέχεται τις ως άνω προϋποθέσεις. Όσον αφορά τους φοιτητές που θα επιλέξουν να παραμείνουν στους χώρους φοίτησης, θα τους παραχωρηθεί επίδομα ύψους 750 ευρώ. Η παρούσα απόφαση τίθεται σε εφαρμογή από την 6η μετά μεσημβρινή της 16ης Μαρτίου, 2020 και θα ισχύει μέχρι την 30η Απριλίου του 2020. Η πιο πάνω απόφαση ισχύει και δια όσους διέρχονται από τα σημεία διέλευσης μεταξύ ελευθέρων και κατεχομένων περιοχών, εκτός από καθαρά ανθρωπιστικούς λόγους και μετά από έγκριση του Υπουργού Εσωτερικών. Β. Έχει αποφασισθεί, σε πρώτη φάση, η διάθεση ποσού ύψους 100 εκατομμυρίων ευρώ για σκοπούς ενίσχυσης της δημόσιας υγείας. Γ. Η αναστολή εργασιών επιχειρήσεων του ιδιωτικού τομέα. Δ. Αξιολογώντας την κατάσταση όπως έχει διαμορφωθεί και με βάση τις αποφάσεις που έχουν ληφθεί, η Κυβέρνηση αποφάσισε την υιοθέτηση συνολικού έκτακτου Προγράμματος Στήριξης δημοσιονομικού περιεχομένου για τους εργαζόμενους, τις μικρομεσαίες και ευρύτερα τις κυπριακές επιχειρήσεις. Το «Πρόγραμμα Στήριξης» που έχει αποφασιστεί είναι συγκροτημένο και συγκεκριμένο, τόσο σε εύρος όσο και σε ύψος δαπανών, και αποτιμάται στα 700 εκατομμύρια ευρώ, ποσό που ισοδυναμεί με το 3% του ΑΕΠ. Θα πρέπει, και το νιώθω έντονα, για άλλη μια φορά να εκφράσω τις ευχαριστίες μου προς τα πολιτικά κόμματα και τους κοινωνικούς εταίρους για την συμβολή τους στο σχεδιασμό του Προγράμματος Στήριξης. Ε. Όσον αφορά τον δημόσιο τομέα, εξουσιοδοτήθηκαν οι Υπουργοί για καταρτισμό σχεδίου λειτουργίας έκτακτης ανάγκης. ΣΤ. Σε σχέση με τον εκκλησιασμό και τα μέτρα που η Κυβέρνηση έχει αποφασίσει, ενημέρωσα τον Μακαριώτατο Αρχιεπίσκοπο Κύπρου, ο οποίος, συναισθανόμενος την κρισιμότητα των στιγμών, θα προβεί σε ανακοινώσεις το απόγευμα. Από πλευράς κυβέρνησης, έχω δώσει οδηγίες όπως η διυπουργική επιτροπή βρίσκεται σε συνεχή διαβούλευση, ενώ το Υπουργικό Συμβούλιο θα είναι έτοιμο ανά πάσα στιγμή για λήψη των όποιων αναγκαίων περαιτέρω αποφάσεων. Οι στιγμές είναι κρίσιμες. Όπως και κατά το διάγγελμα μου ανέφερα, τα όποια μέτρα δεν αρκούν από μόνα τους για διασφάλιση της δημόσιας υγείας και των εξ αυτής επιπτώσεων. Απαιτείται, και θέλω για ακόμη μια φορά να το τονίσω, αίσθημα ευθύνης και κοινωνικής αλληλεγγύης από την κάθε μία και τον κάθε ένα ξεχωριστά για να αντιμετωπίσουμε την κρίσιμη κατάσταση που αντιμετωπίζουμε. Βιώνουμε μια κατάσταση έκτακτης ανάγκης και θέλω να επαναλάβω όσα καταληκτικά είχα αναφέρει στο διάγγελμα μου της Παρασκευής: «Δεν έχω αμφιβολία πως με την αποφασιστικότητα του Κράτους και την κοινωνική ευαισθησία που ως λαός επανειλημμένα έχουμε επιδείξει σε κρίσιμες στιγμές θα πετύχουμε ώστε να ξεπεραστεί και αυτή η δοκιμασία». Τις αποφάσεις της Κυπριακής Κυβέρνησης, με στόχο τη μεγαλύτερη συμμετοχή της ΕΕ στην οικονομική δέσμη μέτρων που έχουμε πάρει, θα τις διαβιβάσω απόψε προς την Πρόεδρο της Κομισιόν κα Ούρσουλα Βαν ντερ Λάιεν, μια προσπάθεια να επιτύχουμε τη μεγαλύτερη δυνατή συμβολή και συνδρομή και της ΕΕ.